By El Diario:

According to analysts’ criteria

- The value of the dollar nearly reached 10 bolivianos over the weekend, while the decline in gas production opens the door to imports, which implies a higher outflow of foreign currency.

The energy crisis and the exchange rate are generating uncertainty. Structural measures have not yet been presented, and emphasis is being placed on two sectors to attract foreign currency: hydrocarbons and mining. Mineral exports in the first quarter of 2026 reached $951.7 million, out of a total of $2.2162 billion, while hydrocarbons accounted for only $120.1 million.

The use of the reference dollar value published by the Central Bank of Bolivia (BCB) is considered an important step toward dollar flexibility and the devaluation of the boliviano, although some economists indicated that this has already occurred de facto.

Meanwhile, in the energy sector, since the previous administration, Bolivia entered an energy crisis due to shortages of gasoline and diesel. The current government opted to eliminate subsidies, and commercialization normalized, but the war in the Middle East caused an increase in the price of crude oil on the international market, which in turn raised fuel prices.

Bolivia imports more than 90% of the diesel it consumes and nearly 60% of gasoline. It is also on the verge of importing part of the Liquefied Petroleum Gas (LPG) for the domestic market and is even planning to import natural gas.

The country faces two problems: lack of hydrocarbon production and lack of foreign currency to finance imports. According to economists and hydrocarbon experts, these factors will lead to higher inflation and economic contraction, generating uncertainty in the national economy.

Reference rate

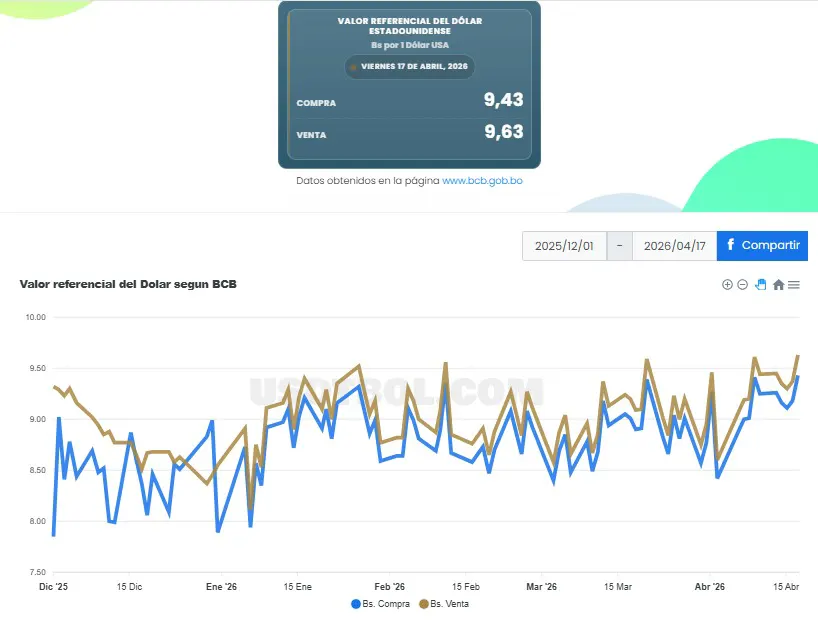

Over the weekend, the Central Bank of Bolivia’s reference exchange rate reached its highest level since its creation on December 1, 2025, hitting a selling price of 9.63 bolivianos per dollar.

Economist and researcher Fernando Romero explained that the increase was due to a significant purchase by Banco Unión that day, amounting to $28 million (in 14 operations), representing 53% of the total traded volume. This bank paid 9.67 bolivianos per dollar, pushing the reference exchange rate upward.

However, this state bank was not the only factor driving up the dollar’s price. Previously, Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) also contributed to the rise, causing the exchange rate to reach 20 bolivianos per dollar in the parallel market in August 2025.

De facto exchange rate transition

Meanwhile, economic analyst Gonzalo Chávez referred to both the reference and official exchange rates, stating that Bolivia is undergoing a de facto exchange rate transition: without any formal measure, the fixed exchange rate has ceased to function as an effective macroeconomic anchor.

This situation became evident when the use of debit and credit cards internationally was authorized, using the reference dollar published by the BCB. For Chávez, this revealed a market exchange rate significantly higher than the official rate (6.86–6.96 Bs/$).

This context shows that Bolivians are already living with a devaluation. It is also reflected in importers, digital platforms, and informal markets, which now price goods and services at the market exchange rate rather than the official one, according to the analyst.

“This generates a dual pricing system that, even without formal devaluation, produces concrete redistributive effects: exporters capture extraordinary rents, while consumers and importers without exchange-rate hedging bear the adjustment costs. The formation of domestic prices for tradable goods has effectively lost its official reference. We are facing a dual exchange rate,” the expert warned on social media, as part of an opinion article.

He therefore argues that, at the macroeconomic-institutional level, Bolivia exhibits a regime that specialized literature identifies as a de facto crawling peg or implicit managed float: formally fixed, functionally flexible.

He also noted what is already widely known: the Central Bank has lost operational capacity to sustain the official parity and tolerates indirect adjustments through segmented markets.

As long as concrete policies for exchange rate unification are not proposed, the Bolivian economy will operate under structured uncertainty, where formal rules and real prices move in different directions, he emphasized.

For his part, economist Antonio Saravia stated on his account @tufisaravia: “Yes, we have a de facto devaluation, but I disagree with the idea of minimum Net International Reserves (NIR) required to manage an exchange rate regime. What matters is not the absolute amount of dollars, but the relative amount (to the quantity of bolivianos). The Central Bank does not control the quantity of dollars, but it does control the quantity of bolivianos.”

Energy sector

Hydrocarbon expert and former president of the Bolivian Chamber of Hydrocarbons and Energy (CBHE), Carlos Delius, in his 2020 analysis of the sector, outlined the four objectives set by Evo Morales’ government for 2026, which over time were not fully achieved.

These goals included regaining and consolidating ownership and control of hydrocarbons, increasing hydrocarbon potential, strengthening exploration and production activities, industrializing hydrocarbon resources to generate added value, and ensuring national energy security while consolidating the country as a regional energy hub. These objectives were left unfulfilled.

It should be recalled that natural gas production reached 60 million cubic meters per day (MMmcd) in 2014, but a year later, in 2015, it began to decline, reaching approximately 28 MMmcd by 2025.

A similar situation occurred with revenues: from $6 billion in 2014, 2025 closed with nearly $1 billion. This led to a shortage of foreign currency, and the policies implemented by the government of Luis Arce contributed to the emergence of parallel markets.

With the natural decline of producing fields, the deficit of liquid fuels for the domestic market increases. Moreover, since the domestic market is subsidized, it creates an imbalance in sector revenues, Delius explained.

Predictable decline

Oil and gas fields have three clearly defined stages in their productive life. The first is Development, when production transitions from initial commercial output to its peak. The second is the Plateau stage, when production stabilizes for about 5 to 10 years. The third stage is decline, when output decreases due to resource depletion, loss of reservoir energy, and other factors such as water intrusion.

Despite the fragile situation in the sector, the Arce government has not reversed the trend; rather, it has worsened it, as planned exploration has not yielded the expected results.

Mayaya was highlighted by the previous administration, but analysts dismissed the results, noting that further drilling is still required to confirm the announced reserves of 1.7 TCF.

“The absence of a specific policy for exploration and exploitation activities led to prioritizing other parts of the hydrocarbon value chain, neglecting the importance of maintaining an aggressive policy to guarantee reserves and production levels for supplying our markets,” Delius concluded.

Given the bleak outlook for the hydrocarbon sector, the Minister of Hydrocarbons, Mauricio Medinaceli, announced that a new law is almost ready.

LPG

Not only has natural gas production declined, but LPG is also affected. Hydrocarbon expert from Fundación Jubileo, Raúl Velásquez, stated that if the country proceeds with importing this product, it would have to pay around 140 bolivianos in the international market and subsidize it to sell domestically at 22.5 bolivianos per cylinder.

Given this situation, he recommends that the government should make efforts to maintain subsidies for the most vulnerable families while improving controls to prevent the product from being diverted to neighboring markets through smuggling.

However, low fuel prices in Bolivia have once again triggered diesel smuggling, and long lines for this product have reappeared at service stations across the country.

Por El DIario:

De acuerdo con criterio de analistas

- El valor del dólar casi llegó a 10 bolivianos el fin de semana, mientras que la caída de la producción de gas abre las puertas a la importación, que implica erogación de mayores divisas.

La crisis energética y el tipo de cambio provocan incertidumbre. Las medidas estructurales todavía no fueron presentadas y se pone énfasis en dos sectores para atraer divisas: hidrocarburos y minería. Las exportaciones de minerales, en el primer trimestre de 2026 alcanzaron 951,7 millones de dólares, de un total de 2.216,2 millones, mientras que los hidrocarburos sólo registró 120,1 millones.

El uso del valor referencial del dólar publicado por el Banco Central de Bolivia (BCB), es considerado como un paso importante para la flexibilización del dólar y la devaluación del boliviano, aunque algunos economistas indicaron que la misma ya fue de facto.

Mientras en el tema energético, desde la anterior gestión de gobierno, Bolivia ingresó a una crisis energética debido a la falta de abastecimiento de gasolina y diésel. El gobierno actual optó con la eliminación de la subvención y la comercialización se normalizó, pero la guerra en Medio Oriente provocó un alza del precio del crudo de barril en el mercado internacional, lo que ocasionó un incremento en el valor de los combustibles.

Bolivia importa más del 90% de diésel que se consume y casi 60% de gasolina, está a punto de comprar parte del Gas Licuado de Petróleo (GLP) para el mercado nacional y también se proyecta la importación de gas natural.

El país enfrenta dos problemas, falta de producción de hidrocarburos y de divisas para importar, lo que provoca incertidumbre en la economía nacional, ya que estos dos factores provocarán mayor inflación y un decrecimiento, de acuerdo con criterios de economistas y expertos en hidrocarburos, por separado.

Referencial

El fin de semana, el tipo de cambio referencial del Banco Central de Bolivia alcanzó su máxima cotización desde su creación, el primero de diciembre de 2025, llegando a un precio de venta de 9,63 bolivianos por un dólar.

Al respecto, el economista e investigador Fernando Romero explicó que el aumento se debió a que nuevamente el Banco Unión tuvo una compra importante en la jornada, por 28 millones de dólares (en 14 operaciones), representando el 53% del volumen transado en esa jornada. Este banco pagó 9,67 bolivianos por cada dólar, lo cual presionó a la suba de la cotización del TC Referencial.

Pero no sólo ese banco estatal provocó un incremento del precio del dólar, también en su momento lo hizo Yacimientos Petrolíferos Fiscales Bolivianos (YPFB), que provocó que el valor llegue a 20 bolivianos por dólar en el mercado paralelo, en agosto de 2025.

Transición cambiaria de facto

Entretanto, el analista económico Gonzalo Chávez, se refirió al tipo de cambio referencial y oficial, sostiene que Bolivia atraviesa una transición cambiaria de facto: sin medida oficial alguna, el tipo de cambio fijo ha dejado de funcionar como ancla macroeconómica efectiva.

Esa situación se dio al autorizar el uso de tarjetas de débito y crédito a nivel internacional, con un dólar referencial que publica el BCB, para Chávez esta situación ha revelado un precio de mercado del dólar muy superior al tipo oficial (6,86–6,96 Bs/$us).

Ese contexto muestra que los bolivianos ya conviven con una devaluación y también se refleja en importadores, plataformas digitales y circuitos informales, que ya valorizan bienes y servicios al tipo de cambio de mercado, no al oficial, según el analista económico.

“Eso genera una dualidad de precios que, aún sin devaluación formal, produce efectos redistributivos concretos: los exportadores capturan rentas extraordinarias, mientras los consumidores y los importadores sin cobertura cambiaria asumen los costos del ajuste. La formación de precios internos de bienes transables ha perdido, en los hechos, su referencia oficial. Estamos frente a un tipo de cambio dual”, alerta el experto en sus redes sociales, que forma parte de un artículo de opinión.

Por ello sostiene que, en el plano macroeconómico-institucional, Bolivia exhibe un régimen que la literatura especializada identifica como crawling de facto o flotación administrada implícita: formalmente fijo, funcionalmente flexible.

También señala, lo que todos ya saben, que el Banco Central ha perdido capacidad operativa para sostener la paridad oficial y tolera ajustes indirectos a través de mercados segmentados.

En tanto no se plantee políticas concretas para la unificación del tipo de cambio, la economía boliviana opera bajo una incertidumbre estructurada, donde las reglas formales y los precios reales apuntan en direcciones distintas, puntualizó.

Por su parte, el doctor en economía, Antonio Saravia, indica en su cuenta @tufisaravia: “Sí, tenemos una devaluación de facto, pero difiero en eso de las Reservas Internacionales Netas (RIN) mínimas para administrar un régimen cambiario. No es la cantidad absoluta de dólares lo que importa, sino la relativa (a la cantidad de Bs). El Banco Central no controla la cantidad de dólares, pero sí la de bolivianos”.

Energético

El experto en el tema de hidrocarburos y que también fue presidente de la Cámara Boliviana de Hidrocarburos y Energía (CBHE), Carlos Delius, en su análisis sobre el sector en 2020, señala los cuatro objetivos que se trazó el Gobierno de Evo Morales en 2026, y que a lo largo del tiempo no logró cumplir, todos.

Se plantearon recuperar y consolidar la propiedad y el control de los hidrocarburos, incrementar el potencial hidrocarburífero, potenciar las actividades de exploración y explotación, industrializar los recursos hidrocarburíferos para generar valor agregado y garantizar la seguridad energética nacional y consolidar al país como centro energético regional. Estas metas quedaron en el camino.

Recordemos que la producción de gas natural alcanzó los 60 millones de metros cúbicos día (MMmcd) en 2014, pero un año después, 2015, comenzó su declinación, hasta llegar el 2025 a aproximadamente 28 MMmcd.

Similar situación ocurrió con los ingresos, de 6.000 millones de dólares en 2014, el 2025 cerró con casi 1.000 millones, lo que provocó la escasez de divisas y las políticas aplicadas por las autoridades del gobierno de Luis Arce provocaron la creación de mercados paralelos.

Con la declinación natural de los campos en explotación, el déficit de líquidos para abastecer el mercado interno sube y, además, como el mercado interno es subsidiado, se genera un desajuste en los ingresos sectoriales, explicó Delius.

La previsible declinación

Los campos petroleros y gasíferos tienen tres etapas bien definidas en su vida productiva. La primera, el Desarrollo, que es la etapa en que se hace la transición de producción comercial inicial hasta la producción máxima; en la segunda etapa Plateau, se alcanza el nivel de producción y se la mantiene sin grandes variaciones el volumen por un periodo de unos 5 a 10 años; en la tercera etapa, la producción declina por agotamiento del recurso, pérdida de energía del reservorio y otras variables como ingreso de agua u otros, acotó.

A pesar de mostrar una situación delicada del sector, el gobierno de Arce no logró revertir, más bien lo agudizó ya que la exploración planificada no dio los resultados esperados.

Mayaya fue destacado por la pasada administración de Estado, pero los analistas desahuciaron los resultados, debido a que todavía está en proceso la perforación de otros pozos para confirmar las reservas anunciadas, de 1,7 TCF.

“La ausencia de una política específica para las actividades de E&E, produjo la priorización y desarrollo de otras actividades de la cadena hidrocarburífera, dejando de lado la importancia de mantener una política agresiva que garantice el nivel de reservas y producción para el abastecimiento de nuestros mercados”, concluye Delius.

Ante un panorama desolador del sector de hidrocarburos, el ministro de Hidrocarburos, Mauricio Medinaceli, anunció que la nueva ley está casi lista.

GLP

No sólo el gas natural bajó su producción, sino también está el GLP, el experto en el tema de hidrocarburos de la Fundación Jubileo, Raúl Velásquez, dijo que, de plasmarse la compra de este producto, el país deberá pagar alrededor de 140 bolivianos en el mercado externo y subvencionarlo para comercializarlo en 22,5 bolivianos la garrafa.

Frente a ese panorama, el especialista recomienda que el Gobierno debe hacer los esfuerzos para mantener la subvención para las familias más vulnerables y paralelamente mejorar los controles para evitar la fuga del producto a mercados vecinos, vía contrabando.

No obstante, el precio bajo de los combustibles en Bolivia, provocó que nuevamente el contrabando de diésel se active y las filas por este producto se vuelvan a ver en las estaciones de servicio del país.